作者:天风海外何翩翩团队

谷歌(GOOGL.US)4Q18点评:新业务增量平庸,短期难觅催化;维持“增持”和目标价1190美元

业绩超预期但高成本支出引市场担忧

4Q18营收392.8亿美元,同比涨22%,好于华尔街预期的389.3亿美元,EPS 扣除13亿美元的证券投资收益后约10.91美元,略好于预期的10.82美元。Google广告业务326亿美元,同比涨19.9%,结束连续五个季度同比20%以上增速。Google其他业务包括云计算、硬件、Google Play等营收同比增速30.7%,对比Q3为29.2%。新兴业务Other Bets营收同比仅涨17.6%至1.54亿美元,亏损则同比扩大77.5%至13.3亿美元。

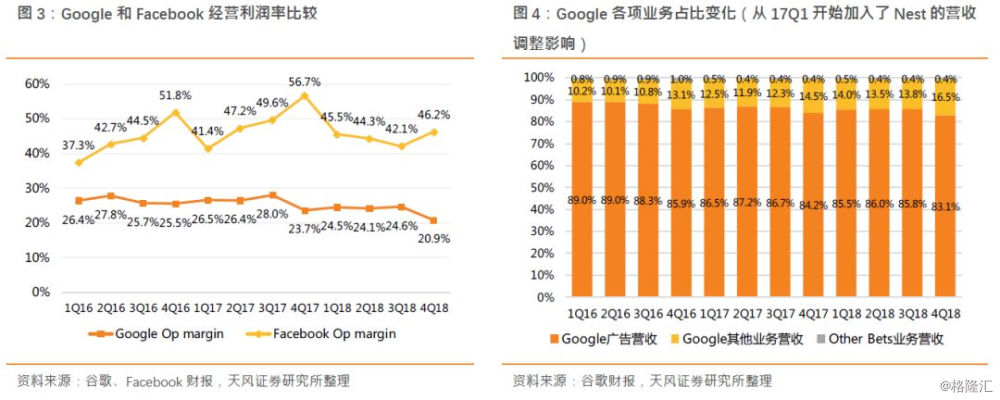

营业利润率仅20.9%低于预期的22%,环比减少3.7%;Capex同比大涨64%至68.5亿美元,这两项指标引市场对于成本飙升的担忧,Google员工数2018年同比增长23%,主要在云计算业务的扩张投入以及YouTube的内容和带宽支持上,公司预计Capex在2019年增速会显著放缓,谷歌云目前计划在苏黎世、雅加达、大阪新建三个地理区域。

YouTube成长伴随高成本,亚马逊入局加速广告竞争

自有网站CPC同比跌29%(Q3 -28%),Paid Click同比涨66%(Q3 62%)鉴于广告持续向YouTube和手机搜索广告转型,拉低广告单价但点击数增速稳定。网络成员广告收入Cost-per-impression同比涨5%(Q3 11%),Impression同比涨7%(Q3 1%)。本季TAC 74.4亿美元好于预期,营收占比22.8%保持稳定,同比增速进一步降低至15.3%(Q2为19.6%)。YouTube已经成为移动广告之后广告业务增速第二贡献力量,目前还是以品牌广告为主,但18年初上线的效果广告模式TrueView for Action配合公司在AI机器学习精准投放、推荐算法上精进开始吸引更多新广告主。我们认为YouTube广告增长动力十足,且YouTube TV的屏幕属性也让广告形式和PC、电视更好的协同。不过YouTube的高成长随着订阅用户的增长也会伴随更高的内容成本和获客成本,对于成本的压力仍需关注。

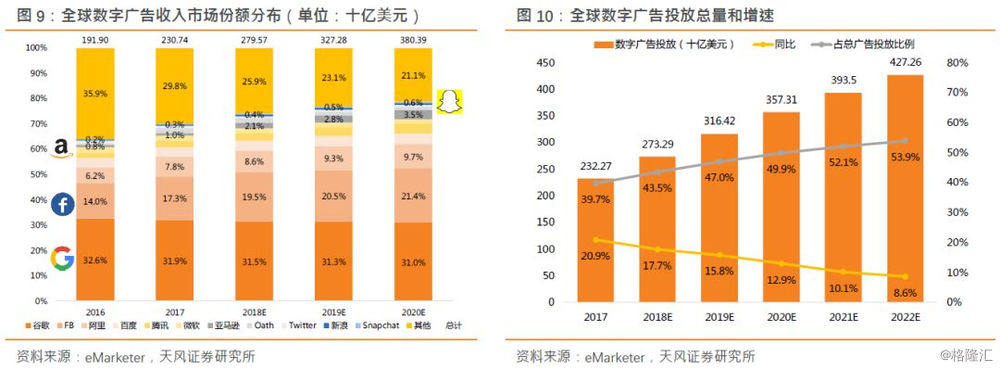

亚马逊快速增长的广告业务也在加剧市场份额竞争,本季亚马逊广告业务同比增97%达34亿美元,虽然体量尚小,但亚马逊可以借助电商规模效应、发掘以Prime用户为壁垒的消费广告平台。不过Google也在通过Shopping Actions整合零售平台和品牌商进行“合纵连横”,通过Google搜索、Assistant智能助手、Express购物服务,将搜索-展示-购物流程有机结合,实现对购物行为的流量把控,与亚马逊竞争。

云计算看新CEO推力如何,但新业务增量平庸短期难觅催化

整体来说,我们认为Google虽然广告业务整体稳固,在移动端广告的精准投放也见成效,但其他新兴业务增长点略显平庸,短期内难以觅得显见的催化剂。不过谷歌在中国业务曝光度小,较少受中美贸易摩擦影响。

谷歌云通过丰富AI的差异化竞争力打通垂直行业的解决方案,但与行业龙头AWS和Azure在大型企业客户的服务能力上差距仍存。CEO更迭为前Oracle高管Thomas Kurian,我们认为谷歌云有可能复制Oracle的M&A基因通过收购整合来扩充产品服务能力。此外伴随5G来临“云游戏”正在成为下一个巨头角逐之地,Google的Project Stream、英伟达GeForce Now、微软xCloud均瞄准这一领域早期布局。随着Waymo One无人出租项目的上线,正在迎来商业运作临界点,并进一步挖掘2B市场的商业机会。

2018年萦绕的用户隐私安全话题仍在持续,监管层面的压力对广告商投放意愿、民众使用情绪的削弱,都可能伤及Google、FB主营广告业务的成长性。并且“用户隐私折价”带来的估值压制也需要公司更努力的践行“不作恶”的准则来传递社会价值。根据彭博一致预期2019年EPS 46.94美元,我们认为估值暂时难以回到2017年市场AI高预期情绪时25x以上水平,我们维持“增持”评级,目标价维持1190美元,对应25x PE。

风险提示:广告业务收入下滑,监管审查政策趋严等。

报告来源:天风证券研究所海外团队

报告发布时间:2019/2/10

特别说明:本文章内容仅供读者参考,如有雷同侵权请联系客服进行删帖处理,谢谢配合!

![[图]网页端Gmail更新:引入更灵活的右键菜单设置](https://5b0988e595225.cdn.sohucs.com/images/20190212/4fafa6eabcec409d8439ec034e5c93e2.jpeg)